Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou un organisme officiel de retraite pour toute décision patrimoniale personnalisée.

La pension que vous percevrez à la retraite n’est pas un chiffre fixé au hasard. Elle résulte d’une formule précise, alimentée par des décennies de cotisations, des choix de carrière et un cadre réglementaire qui a évolué avec la réforme de 2023. Comprendre ces mécanismes avant votre départ, c’est vous donner les moyens d’agir au bon moment — et d’éviter des pertes définitives sur votre pension.

Trois points décisifs avant de lire la suite :

- Le montant de votre pension dépend de trois variables : votre salaire annuel moyen, votre taux de liquidation et votre durée d’assurance.

- L’âge légal de départ est fixé à 64 ans pour les générations nées à partir de 1973, mais partir avant le taux plein coûte cher en décote.

- Des leviers concrets existent pour améliorer votre pension : rachat de trimestres, surcote, optimisation de fin de carrière.

- Les 3 clés qui définissent le montant de votre pension

- Âge de départ et réforme 2023 : ce qui a changé pour votre calcul

- Carrière incomplète, chômage, fin de parcours : adapter le calcul à votre profil

- Les leviers concrets pour améliorer le montant de votre retraite

- Vos questions sur le calcul de la pension de retraite

Les 3 clés qui définissent le montant de votre pension

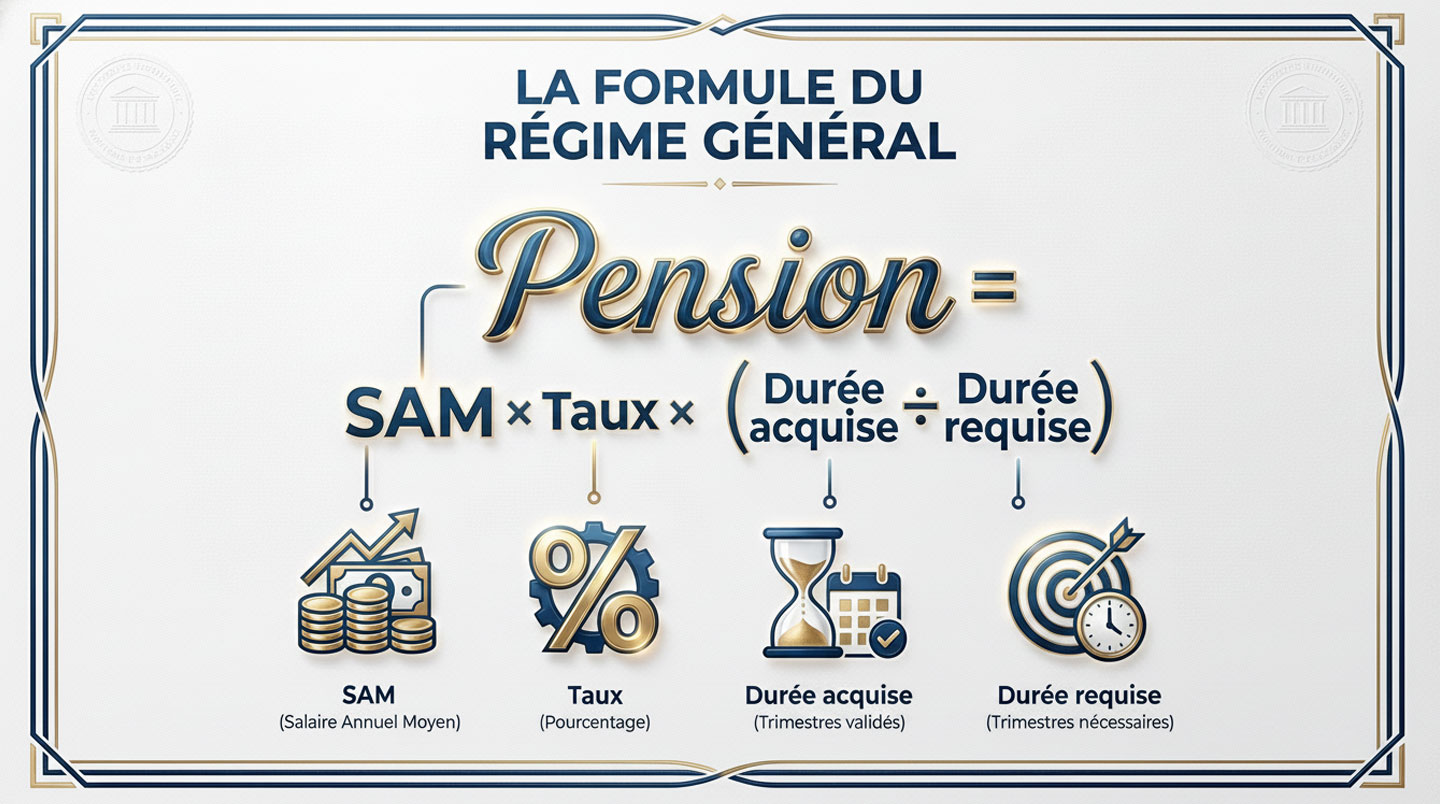

Avant de parler de stratégie ou d’optimisation, il est essentiel de poser les bases. La pension du régime général repose sur une formule à trois composantes, chacune fonctionnant de manière indépendante, mais dont la combinaison détermine, à quelques euros près, le montant que vous percevrez chaque mois.

Le salaire annuel moyen : la base de tout calcul

Le salaire annuel moyen (SAM) correspond à la moyenne de vos 25 meilleures années de salaire brut, revalorisées selon l’inflation. Ce n’est pas votre dernier salaire, ni une moyenne de toute votre carrière : ce sont vos 25 meilleures années qui comptent. Une nuance qui joue en votre faveur si vous avez connu des années creuses en début de parcours.

Prenons une situation classique : un cadre ayant enchaîné dix ans de salaires modestes avant une montée en charge significative verra ses premières années tout simplement écartées du calcul — ce qui tire le SAM vers le haut. À l’inverse, quelqu’un dont les revenus ont chuté sur la fin de carrière (restructuration, temps partiel subi) n’en sera pas pénalisé si d’autres années viennent compenser dans les 25 retenues.

Le taux de liquidation : de 0 à 50 %

Le taux de liquidation est appliqué directement au SAM pour produire le montant brut de la pension. Son plafond est de 50 % — c’est ce qu’on appelle le taux plein. Vous l’atteignez soit en ayant validé la durée d’assurance requise, soit en attendant automatiquement vos 67 ans. En dessous, une décote réduit ce taux ; au-delà, une surcote l’augmente temporairement.

Ce taux n’est pas négociable à la hausse au-delà de 50 % pour la retraite de base du régime général. En revanche, la retraite complémentaire Agirc-Arrco fonctionne différemment, sur la base de points accumulés tout au long de la carrière — et c’est là qu’intervient le système bonus-malus que nous détaillerons plus loin.

La durée d’assurance : trimestres validés et manquants

La durée d’assurance s’exprime en trimestres. Elle conditionne directement si vous avez droit au taux plein, et influence le prorata appliqué à votre pension si votre carrière est incomplète. Pour les générations nées à partir de 1973, la durée requise atteint 172 trimestres, soit 43 ans de cotisation.

Chaque trimestre manquant par rapport à la durée requise entraîne une réduction du taux de liquidation. C’est précisément là que les situations de carrière atypique — chômage, maladie, temps partiel — peuvent peser lourd. Mesurer précisément cet écart avant la retraite est l’une des étapes les plus utiles qu’un actif de 55 ans ou plus puisse entreprendre. Un calcul de retraite personnalisé, croisant votre relevé de carrière avec vos droits acquis, permet de visualiser cet écart avec une précision que les simulateurs grand public ne permettent pas toujours d’atteindre.

Âge de départ et réforme 2023 : ce qui a changé pour votre calcul

La loi du 14 avril 2023 a reconfiguré les repères temporels sur lesquels repose tout calcul de pension. D’après la fiche de la Caisse Nationale d’Assurance Vieillesse (Cnav), l’âge légal de départ est désormais fixé à 64 ans pour les personnes nées à partir de 1973. Deux autres bornes structurent le calcul :

- 64 ans — âge légal minimal de départ pour les générations 1973 et après (réforme 2023)

- 67 ans — âge du taux plein automatique, quelle que soit la durée d’assurance

- Avant 64 ans — possible sous conditions pour les carrières longues (dispositif spécifique)

Ce décalage de l’âge légal de 62 à 64 ans signifie qu’une partie des actifs nés entre 1961 et 1972 se trouve en transition, avec des règles intermédiaires selon leur année de naissance. La durée de cotisation requise augmente progressivement : les générations 1965 et après doivent valider 172 trimestres pour accéder au taux plein avant 67 ans.

1 631 €

Montant moyen de la pension de retraite brute mensuelle, tous régimes confondus

Ce chiffre, extrait du Conseil d’Orientation des Retraites (COR), illustre une réalité fréquemment sous-estimée : la pension moyenne reste modeste au regard des derniers salaires perçus. L’écart entre le salaire net en activité et la pension brute à la retraite — le taux de remplacement — varie considérablement selon les profils, les régimes et les choix d’âge de départ. Pour les cadres supérieurs, cet écart est souvent plus marqué que pour les salariés dont la carrière est davantage concentrée dans le régime général.

Cas pratique : l’impact de l’âge de départ sur la pension

Prenons une situation classique : un cadre industriel de 58 ans, avec 152 trimestres validés, envisage de partir à 62 ans pour des raisons personnelles. Sur le papier, il peut partir à 64 ans au plus tôt (âge légal post-réforme). Partir avant est impossible sauf dispositif carrière longue. Mais même à 64 ans, avec 164 trimestres acquis sur 172 requis, il subit une décote proportionnelle aux 8 trimestres manquants. Attendre 67 ans lui éviterait cette réduction, mais représente 3 années de pension non perçues. Cette tension entre durée de cotisation, âge de départ et impact sur la pension est précisément le calcul d’arbitrage que tout actif proche de la retraite doit effectuer avec rigueur.

Carrière incomplète, chômage, fin de parcours : adapter le calcul à votre profil

Toutes les carrières ne ressemblent pas à un parcours linéaire de 43 ans sans interruption. Les périodes de chômage indemnisé, les congés maladie de longue durée, les années en temps partiel ou les reconversions tardives laissent des traces dans le relevé de carrière — et donc dans le calcul de la pension. La bonne nouvelle : toutes ces périodes ne sont pas nécessairement perdues.

Les périodes de chômage indemnisé sont prises en compte dans la durée d’assurance, sous conditions. Chaque période de 50 jours de chômage indemnisé génère 1 trimestre validé, dans la limite de 4 trimestres par an. Une année de chômage totale peut donc équivaloir à 4 trimestres — ce qui peut faire la différence entre une décote et le taux plein. Cela ne signifie pas que l’impact est nul sur le SAM : si ces années correspondent à des revenus faibles ou nuls, elles peuvent dégrader la moyenne des 25 meilleures années si d’autres années solides ne les compensent pas.

Les fins de carrière marquées par un licenciement, un accord de rupture conventionnelle ou un passage au chômage de longue durée constituent un cas de figure de plus en plus courant. Ces situations peuvent fragiliser la trajectoire vers le taux plein si elles surviennent trop tôt. L’analyse de sa situation personnelle — notamment en recalculant son nombre de trimestres acquis et en estimant ceux qui peuvent encore être validés avant le départ — est une étape décisive pour éviter de partir avec une décote non anticipée.

Les leviers concrets pour améliorer le montant de votre retraite

Une fois le diagnostic posé, plusieurs mécanismes permettent d’agir sur le montant final de la pension. Ils ne s’appliquent pas tous à toutes les situations, mais chacun mérite d’être évalué avec précision avant d’être écarté.

Le rachat de trimestres permet d’ajouter jusqu’à 12 trimestres au compteur de la durée d’assurance. Il peut concerner des années d’études supérieures ou des années incomplètes (avec moins de 4 trimestres validés). Son coût varie selon l’âge au moment du rachat et le salaire de référence — il est généralement plus avantageux de procéder tôt. La décision doit être arbitrée en calculant le retour sur investissement : combien d’années de retraite sont nécessaires pour rentabiliser la dépense engagée ?

La surcote récompense ceux qui continuent à travailler au-delà du taux plein. Chaque trimestre cotisé après l’acquisition du taux plein majore la pension de base de 1,25 %. Travailler 8 trimestres supplémentaires représente ainsi une majoration de 10 % sur la pension de base. Un levier puissant, mais qui suppose d’avoir déjà atteint le taux plein avant de continuer à travailler.

Du côté de la retraite complémentaire Agirc-Arrco, un système de bonus-malus incite à différer la liquidation d’un à deux ans après le taux plein. Partir exactement au taux plein sans attendre applique un malus temporaire de 10 % pendant 3 ans sur la complémentaire. Attendre un an supplémentaire permet d’effacer ce malus ; attendre deux ans déclenche un bonus de 10 % pendant un an. Pour les profils avec une part complémentaire importante, cet arbitrage peut représenter plusieurs centaines d’euros sur les premières années de retraite.

- Si vous avez des trimestres manquants avant le taux plein :

Évaluez le rachat de trimestres en calculant le seuil de rentabilité selon votre espérance de vie et votre taux marginal d’imposition.

- Si vous avez déjà atteint le taux plein mais continuez à travailler :

Chaque trimestre supplémentaire déclenche la surcote (1,25 % par trimestre). Calculez le gain net sur votre horizon de retraite.

- Si vous êtes cadre avec une retraite complémentaire significative :

Intégrez le bonus-malus Agirc-Arrco dans votre arbitrage. Différer d’un an peut éviter le malus de 10 % pendant 3 ans sur votre complémentaire.

- Si votre carrière a été marquée par des interruptions longues :

Faites auditer votre relevé de carrière avant tout arbitrage. Des trimestres peuvent avoir été oubliés ou mal rattachés, notamment en cas de multi-employeurs ou de mobilité internationale.

Ces dispositifs peuvent se combiner, mais leur interaction reste complexe à anticiper sans modélisation précise. La méthode la plus fiable consiste à simuler plusieurs scénarios de départ — à 64, 65 ou 67 ans — en faisant varier les leviers activés, afin d’identifier le profil de départ qui optimise le revenu total sur la durée de la retraite. C’est précisément l’objectif de la démarche pour connaître le montant de votre retraite en toute certitude, qui structure la comparaison entre plusieurs scénarios personnalisés.

Vos questions sur le calcul de la pension de retraite

Comment savoir combien de trimestres j’ai validés ?

Votre relevé individuel de situation (RIS) recense l’ensemble de vos droits acquis, tous régimes confondus. Vous pouvez le consulter à tout moment sur le site info-retraite.fr via votre espace personnel. Ce document centralise les trimestres validés dans le régime général, l’Agirc-Arrco et les éventuels autres régimes auxquels vous avez cotisé.

Qu’est-ce que le taux plein automatique à 67 ans ?

À 67 ans, le taux plein de 50 % est accordé automatiquement, quelle que soit votre durée d’assurance. Cela signifie que même si vous n’avez pas validé les 172 trimestres requis, vous bénéficiez du taux maximal sur le régime général. Cependant, la pension reste proratisée à la durée d’assurance acquise par rapport à la durée requise — ce qui peut continuer à peser sur le montant final.

Le chômage compte-t-il dans le calcul de la durée d’assurance ?

Oui, sous conditions. Les périodes de chômage indemnisé génèrent des trimestres assimilés : 1 trimestre pour 50 jours d’indemnisation, avec un plafond de 4 trimestres par an. Ces trimestres entrent dans la durée d’assurance retenue pour le calcul du taux de liquidation. En revanche, ils n’alimentent pas le SAM directement, sauf si les allocations perçues figurent parmi vos meilleures années de référence.

Vaut-il toujours la peine de racheter des trimestres ?

Pas systématiquement. Le rachat de trimestres est rentable si le gain mensuel sur la pension excède, sur la durée de retraite anticipée, le coût engagé. Cette équation dépend de votre âge au rachat, de votre tranche d’imposition (le rachat est déductible des revenus imposables sous conditions) et de l’espérance de vie retenue dans le calcul. Un arbitrage précis nécessite une simulation personnalisée — les simulateurs publics donnent une indication, mais ne remplacent pas une analyse croisée des scénarios.

Comment fonctionne le bonus-malus sur la retraite complémentaire ?

Le système Agirc-Arrco applique un coefficient de solidarité (malus de 10 %) pendant 3 ans si vous liquidez votre complémentaire dès l’obtention du taux plein sans attendre. Si vous attendez 1 an de plus, ce malus est supprimé. Si vous attendez 2 ans, un bonus de 10 % s’applique pendant 1 an. Ce mécanisme est temporaire dans les deux sens et vise à inciter les actifs à différer la liquidation de leur complémentaire.

Votre plan d’action pour préparer le calcul de votre pension

Les mécanismes décrits dans cet article forment un système cohérent — mais chaque situation personnelle génère une combinaison unique de variables. La démarche la plus rationnelle consiste à structurer votre réflexion en plusieurs étapes concrètes, bien avant la date de départ envisagée.

- Téléchargez votre relevé individuel de situation (RIS) sur info-retraite.fr pour recenser tous vos trimestres validés

- Identifiez votre âge du taux plein selon votre année de naissance et la durée d’assurance requise (172 trimestres pour les générations 1973 et après)

- Simulez au moins 3 scénarios de départ (à 64, 65 et 67 ans) pour comparer les montants bruts annuels cumulés sur 20 ans

- Évaluez la rentabilité d’un rachat de trimestres si votre durée d’assurance est inférieure au seuil du taux plein

- Intégrez le bonus-malus Agirc-Arrco dans votre arbitrage si la complémentaire représente une part significative de vos droits

Ces étapes peuvent être menées en autonomie pour les carrières les plus linéaires. Pour les parcours marqués par des changements de statut, des périodes d’inactivité ou des emplois à l’étranger, une analyse accompagnée permet de sécuriser le calcul. La méthode pour construire votre projet retraite propose un cadre structuré pour avancer pas à pas, de 50 à 65 ans, en intégrant l’ensemble de ces variables dans une vision cohérente.

Limites à prendre en compte : Ce guide a une vocation exclusivement informative. Les montants et seuils réglementaires sont susceptibles d’évoluer avec les prochaines réformes. Chaque situation familiale, professionnelle et patrimoniale nécessite une analyse personnalisée. Pour toute décision engageante, consultez un conseiller en gestion de patrimoine ou l’organisme officiel de retraite compétent pour votre régime.